Aula 1: Operações Financeiras - Aplicações Financeiras

Modalidades comuns de aplicações financeiras:

- Aplicações em titulos do governo federal

- Notas do tezouro Nacional, Letras Financeiras do tezouro, Letras do tezouro Nacional entre outro.

- Aplicações em fundos de investimentos

- Fundos de renda fixa e/ou variável

- Aaplicação em titulos privados

- Debêntures, lentras de cãmbio, letras hipotecárias, CDB

• LFT - Letra Financeira do Tesouro - Título com rentabilidade diária vinculada à taxa de juros básica da economia (taxa média das operações diárias com títulos públicos registrados no sistema SELIC, taxa Selic). O pagamento é único e feito na data de vencimento do título ou de seu resgate;

• NTN-B - Nota do Tesouro Nacional, série B - Título com rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra. O pagamento de cupom de juros é realizado semestralmente e o valor do título é pago na data de seu vencimento ou de seu resgate;

• NTN-B Principal - Título com a rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra. O pagamento é único e feito na data de vencimento;

• NTN-F - Nota do Tesouro Nacional, série F - Título com rentabilidade prefixada, acrescida de juros definidos no momento da compra. O pagamento de cupom de juros é realizado semestralmente e o valor do título é pago na data de seu vencimento ou de seu resgate."

APRESENTAÇÃO DAS APLICAÇÕES:

Ativo circulante

Entre as disponibilidades, no caso de aplicações em modalidades resgatáveis a qualquer momento, sem vinculação a determinado prazo, como é o caso dos Fundos de Investimentos Financeiros (FIF).

Como investimentos temporários, se resgatáveis em prazo vencível até 12 meses após a data do balanço.

Realizável a longo prazo - subgrupo de ativo não circulante

No caso de aplicações financeiras resgatáveis em prazo vencível após 12 meses da data do balanço.

Nos investimentos - subgrupo de ativo não circulante

Participações societárias de caráter permanente, avaliadas ao custo ou equivalência patrimonial.

APLICAÇÕES MANTIDAS ATÉ O VENCIMENTO

As aplicações avaliadas pelo custo amortizado são classificadas como mantidas até o vencimento. Veja como sua contabilização é feita.NA APLICAÇÃO, CONTABILIZA-SE

- Débito da conta de aplicação correspondente ao tipo de aplicação efetuada.

- Crédito da conta de movimento da qual se originou o recurso para a aplicação.

EXEMPLO:

Considere que determinada empresa, em 31.03.20XX, efetuou uma aplicação em depósito a prazo fixo, sem certificado, no valor de R$ 100.000,00 e com taxa prefixada de 1,2% ao mês para ser resgatado após 60 dias, em 30.05.20XX.

Considere que determinada empresa, em 31.03.20XX, efetuou uma aplicação em depósito a prazo fixo, sem certificado, no valor de R$ 100.000,00 e com taxa prefixada de 1,2% ao mês para ser resgatado após 60 dias, em 30.05.20XX.

1· Registro da aplicação:

(D) Aplicações depósito a prazo fixo – sem certificado e

(C)Banco conta movimento R$ 100.000,00

(C)Banco conta movimento R$ 100.000,00

2· Registro do

rendimento proporcional em 30.04.20XX (R$ 100.000,00 x 0,012 = R$

1.200,00)

(D)Aplicações depósito a prazo fixo – sem certificado

(C)Rendimento de aplicações financeiras R$ 1.200,00

3· Registro do

rendimento proporcional em 30.05.20XX(R$ 101.200,00 x 0,012 = R$

1.214,00)

(D)Aplicações depósito a prazo fixo – sem certificado

(C)Rendimento de aplicações financeiras R$ 1.214,40

4· Resgate do depósito a

prazo no vencimento

(D)Banco conta movimento R$ 101.871,16

(C)IR retido na fonte R$ 543,24 (22,5% de R$ 2.414,40)

Aplicações depósito a prazo fixo – sem certificado R$ 102.414,

(D)Banco conta movimento R$ 101.871,16

(C)IR retido na fonte R$ 543,24 (22,5% de R$ 2.414,40)

Aplicações depósito a prazo fixo – sem certificado R$ 102.414,

- O resgate da aplicação na data do vencimento, sujeita o aplicador ao imposto sobre a renda, calculado sobre o rendimento da operação, que é retido na fonte pelo pagador do rendimento.Esse imposto deve ser registrado em conta do subgrupo de Impostos a Recuperar no Ativo Circulante, sendo compensável com o imposto devido pelas empresas tributadas pelo lucro real ou presumido.

APLICAÇÕES CLASSIFICADAS COMO ATIVO FINANCEIRO MENSURADO

Neste tipo de aplicação, o registro inicial é feito também

pelo valor justo.

Exemplo:

Em 03.12.20XX a Cia JP efetuou compra de 1.000 LTNs, com

vencimento em 01.07.20XX, pelo preço unitário de R$ 938,01. Os títulos foram

classificados como disponíveis para venda. A taxa interna de retorno desta

aplicação é de 11,5949% a.a. Em uma transação normal no mercado financeiro este

valor de aquisição será o valor justo da operação. Observe que a taxa interna

de retorno deve ser coerente com as taxas praticadas no momento da contratação.

(D) Aplicação LTN

(C) Bancos conta movimento

R$ 938.010,00

APLICAÇÕES CLASSIFICADAS COMO DISPONÍVEL PARA VENDA

- O registro inicial é feito pelo valor justo.

- Sua avaliação deverá refletir o valor justo na data sem qualquer desconto dos custos para vender o ativo financeiro.

- A contrapartida dessa avaliação será para uma conta do patrimônio líquido denominada de ajustes de avaliação patrimonial, líquida dos efeitos fiscais.

- Periodicamente é preciso apropriar ao resultado do período o rendimento do ativo financeiro calculado em função de sua taxa interna de retorno.

É necessário também registrar a diferença entre o valor justo e o custo amortizado do ativo diretamente no patrimônio líquido em conta de ajuste de avaliação patrimonial.

EXEMPLO:

A Cia JP detentora de 1.000 LTNs, com vencimento em 01.07.20X1, obteve a cotação de R$ 946,40 para os referidos títulos na data do balanço. Por outro lado, com a aplicação da taxa interna de retorno de 11,5949% a.a. para os 28 dias do mês de dezembro os títulos apresentariam o valor de R$ 946,05, com uma valorização de R$ 8,04 por título, no período.

(D) Aplicações em LTN(C) Receita de aplicações financeiras em LTN R$ 8.040,00

1. A empresa Sá & Irmãos Ltda aplicou, 01/12/2xx0 a quantia de R$ 15.000,00, por um período de 4 meses, a uma taxa de juros de 3% ao mês. O valor da receita financeira apropriada a resultado no exercício de 2xx1 foi de: -

Data Aplicação 01/12/2010

Principal (valor Presente) 15.000,00

Taxa de Juros 3,0% a.m.

Mês Juros Principal + Juros

dezembro-10 450,00 15.450,00

janeiro-11 463,50 15.913,50

fevereiro- 11 477,41 16.390,91

março-11 491,73 16.882,63

Juros apropriados em 2010 450,00

Juros apropriados em 2011 1.432,63

Total dos rendimento 1.882,63

ESTA RESPOSTA ESTAVA NA BIBLIOTECA VIRTUAL Não fazemos com juros compostos eu fiz assim :

15.000,00.(1 + 0,03) elevdo a 4 - 1 ] x 100

15000,00 x 12,55 % = 1882,50 (- 22,5 % IR ) = 1458,94

As aplicações em

instrumentos financeiros, classificadas como avaliadas ao valor justo por meio

do resultado, deverão ter a sua avaliação com base no valor justo. No entanto,

nesse caso a contrapartida dessa avaliação será diretamente para resultado,

reconhecendo-se a valorização ou desvalorização do ativo como uma receita ou

despesa financeira no resultado do período.

2.Uma empresa não financeira aplicou R$

30.000,00 no dia 1o de dezembro de 2xx0 num Depósito a Prazo Fixo – RDB, com

taxa pré-fixada de 11% a.a. e prazo de 10 meses. Seguindo as determinações da

legislação societária e com base nos princípios fundamentais de contabilidade,

no balanço patrimonial do exercício encerrado em 31 de dezembro de 2xx0, a

aplicação no RDB deverá ser apresentada pela empresa:

5. Com base na questão anterior, sabendo que na data do balanço o pu atualizado

pela taxa de retorno da LFT era de R$ 4.460,02 e que o valor negociado no

mercado financeiro nesse mesmo dia era de R$ 4.461,06. Qual o resultado a ser

apropriado no período:

O adiantamentos de viagens são as antecipações de recursos para despesas de viagens de funcionários ou membros da diretoria que viajem a serviço da empresa.

Dessa forma, tais adiantamentos deverão ser contabilizados conforme esquema a seguir:

1 - Registro do adiantamento:

3- Registro da restituição do saldo não utilizado

EXEMPLO

A Cia B & Primos Ltda. adiantou, em 10/11/2xx0, a quantia de R$ 10.000,00, mediante crédito em conta, ao Sr. J. B. Silva, diretor comercial da empresa, para que este faça visita aos clientes da Região Sudeste. Em 14/11/2xx0, retornando da viagem, o Sr. J. B. Silva, prestou contas, entregando comprovantes de despesas com hospedagem e refeições no valor total de R$ 9.400,00. Veja os registros contábeis destas operações.

1 - Adiantamento para despesas de viagem:

Você sabe como é organizada a contabilização do adiantamento salarial? Veja no esquema abaixo.

Exemplo

A Cia B & Primos Ltda. efetuou adiantamento salarial no montante de R$ 40.000,00

1- Na concessão do adiantamento

(D) ADIANTAMENTO SALARIAL(Ativo circulante)

(C) BANCO CONTA MOVIMENTO - BANCO S/A R$ 40.000,00

2- Na compensação do adiantamento na ocasião do pagamento mensal.

(D) SALÁRIO A PAGAR(Passivo circulante)

(C) ADIANTAMENTO SALARIAL(Ativo circulante) R$ 40.000,00

COMO É FEITO O ADIANTAMENTO A EMPRESAS QUE FORMAM SOCIEDADES COLIGADAS E CONTROLADAS.

Sociedades coligadas - São as sociedades em que ocorre influência significativa da investidora

Sociedades controladas - São as sociedades em que a controladora é, diretamente ou através de outras controladas, titular de direitos de sócio. Essa condição lhe assegura, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Os adiantamentos com características de empréstimos feitos às sociedades coligadas e controladas são contabilizados de acordo com as categorias do esquema abaixo:

(C) Caixa (se em espécie) ou Bancos Conta Movimento (se mediante crédito em conta)

(C) Receitas Financeiras

EXEMPLO

A Cia PJ & Filhos Ltda. fez contrato de mútuo, em 31/10/2xx0, com sua controlada direta, Cia JP & Irmãos S/A, no valor de R$ 100.000,00, para liquidação em 30/11/2xx0 e juros de 1% a.m.

1- Na concessão do adiantamento

(D) Adiantamentos a sociedades coligadas ou controladas

2- Na conversão do adiantamento em ações ou cotas de capital

EXERCÍCIO

Como regra geral, está estipulado no artigo 310 do RIR/1999 que a taxa de depreciação será fixada em função do prazo durante o qual se possa esperar a utilização econômica do bem, pelo contribuinte, na produção dos seus rendimentos. Por outro lado, a Instrução Normativa da SRF nº 162 de 1998 fixou os prazos de vida útil e a taxa anual de depreciação para os bens. Como exemplo, veja a tabela abaixo:

EXAUSTÃO é entendida como a redução do valor dos ativos decorrestes de investimentos na exploração de recursos minerais, florestais e outros recursos naturais esgotáveis, bem como do valor de ativos tangíveis utilizados no processo de exploração desses recursos.

Supondo que uma empresa recebeu a concessão para explorar uma jazida mineral por um prazo indeterminado.

Sabendo:

Valor contábil da jazida: R$ 300.000,00

Possança conhecida da jazida: 50.000 toneladas

Produção do período: 7.500 toneladas

A exaustão do período será de: Valor da Jazida x (produção de período / possança da jazida)

R$ 300.000 x (7.500 / 50.000) = R$ 45.000,00

D - Despesa com exaustão de Jazida de Minério

C - Amortização Acumulada de Jazida de Minério R$ 45.000,00

ATIVIDADE

Aula 08

Aula 3: Adiantamento e Despesas do Exercício Seguinte

Dessa forma, tais adiantamentos deverão ser contabilizados conforme esquema a seguir:

(D)ADIANTAMENTO PARA DESPESAS DE VIAGENS(Ativo circulante)

(C) CAIXA(se em espécie) ou BANCO CONTA MOVIMENTO(se mediante crédito em conta)

2- Registro da prestação de contas quando do retorno

(D) DESPESAS DE VIAGENS (Conta de Resultado)

2- Registro da prestação de contas quando do retorno

(D) DESPESAS DE VIAGENS (Conta de Resultado)

(C) ADIANTAMENTO PARA DESPESAS DE VIAGENS(Ativo Circulante)

3- Registro da restituição do saldo não utilizado

(D)

(C) ADIANTAMENTO PARA DESPESAS DE VIAGENS(Ativo Circulante)

(D) ADIANTAMENTO PARA DESPESAS DE VIAGENS(Ativo circulante)

(D) DESPESAS DE VIAGENS R$ 9.400,00

(D) ADIANTAMENTO PARA DESPESAS DE VIAGENS R$ 10.000,00

(C) BANCO CONTA MOVIMENTO - BANCO DA PRAÇA S/A R$ 10.000,00

(C) BANCO CONTA MOVIMENTO - BANCO DA PRAÇA S/A R$ 600,00

(D) ADIANTAMENTO PARA DESPESAS DE VIAGENS R$ 10.000,00

(C) BANCO CONTA MOVIMENTO - BANCO DA PRAÇA S/A R$ 600,00

Exemplo

A Cia B & Primos Ltda. efetuou adiantamento salarial no montante de R$ 40.000,00

1- Na concessão do adiantamento

(D) ADIANTAMENTO SALARIAL(Ativo circulante)

(C) BANCO CONTA MOVIMENTO - BANCO S/A R$ 40.000,00

2- Na compensação do adiantamento na ocasião do pagamento mensal.

(D) SALÁRIO A PAGAR(Passivo circulante)

(C) ADIANTAMENTO SALARIAL(Ativo circulante) R$ 40.000,00

COMO É FEITO O ADIANTAMENTO A EMPRESAS QUE FORMAM SOCIEDADES COLIGADAS E CONTROLADAS.

Sociedades coligadas - São as sociedades em que ocorre influência significativa da investidora

Sociedades controladas - São as sociedades em que a controladora é, diretamente ou através de outras controladas, titular de direitos de sócio. Essa condição lhe assegura, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Os adiantamentos com características de empréstimos feitos às sociedades coligadas e controladas são contabilizados de acordo com as categorias do esquema abaixo:

- Na concessão do adiantamento

(C) Caixa (se em espécie) ou Bancos Conta Movimento (se mediante crédito em conta)

- Na apropriação da remuneração contratual ao fim de cada mês(se houver) ou na liquidação do adiantamento(o que ocorrer primeiro)

(C) Receitas Financeiras

- Na liquidação do adiantamento

(D) Caixa (se em espécie) ou Bancos Conta Movimento (se mediante crédito em conta)

(C) Adiantamentos a sociedades coligadas ou controladasEXEMPLO

A Cia PJ & Filhos Ltda. fez contrato de mútuo, em 31/10/2xx0, com sua controlada direta, Cia JP & Irmãos S/A, no valor de R$ 100.000,00, para liquidação em 30/11/2xx0 e juros de 1% a.m.

- Contratação em 31/10/2xx0

(D) Adiantamentos a sociedades controladas - contrato de mútuo

(C) Bancos Conta Movimento - BANCO S/A R$ 100.000,00- Apropriação do rendimento em 31/11/2xx0

(D) Adiantamentos a sociedades controladas - contrato de mútuo

(C) Receitas Financeiras R$ 1.000,00- Liquidação do adiantamento

(D) Bancos Conta Movimento –Banco da Praça S/A R$ 101.000,00

(C) Adiantamentos a sociedades controladas - contrato de mútuo

Veja que os adiantamentos destinados ao futuro aumento de capital (AFAC) são registrados de outra forma.

1- Na concessão do adiantamento

(D) Adiantamentos a sociedades coligadas ou controladas

2- Na conversão do adiantamento em ações ou cotas de capital

(D) Adiantamentos a sociedades coligadas ou controladas

(C) Caixa (se em espécie) ou Bancos Conta Movimento (se mediante crédito em conta)

2- Na conversão do adiantamento em ações ou cotas de capital

(D)Participações Societárias (Ativo Não Circulante)

(C) Adiantamentos a sociedades coligadas ou controladas

Exemplo

A Cia. PJ & Filhos Ltda. fez adiantamento para futuro aumento de capital, em 15/10/2xx0, para a sua controlada indireta, Cia ACP & Irmãos S/A, no valor de R$ 300.000,00, mediante depósito bancário. Em 10/12/2xx0, o adiantamento foi convertido em capital.

1- Na concessão do adiantamento

(D) Adiantamentos a sociedades coligadas ou controladas

(C) Bancos Conta Movimento - Banco da Praça S/A R$ 300.000,00

2- Na conversão do adiantamento em ações ou cotas de capital

(D) Participações Societárias (Ativo Não Circulante)

(C)Adiantamentos a sociedades coligadas ou controladas

O pagamento por um serviço que será prestado a empresa em um período futuro ou ao longo de um período com início no momento do pagamento é conhecido como despesas pagas antecipadamente ou ainda despesas do exercício seguinte.

O _ADIANTAMENTO_____ é uma operação que consiste em uma despesa operacional da empresa nos casos de antecipação de recursos para despesas de viagem de funcionários ou diretores da empresa.

EXERCÍCIO

1. Assinale a opção que apresenta o

grupo de contas em que os direitos realizáveis até o encerramento do

exercício seguinte decorrentes de operações não usuais com uma empresa

coligada são classificados no Balanço Patrimonial, na forma da Lei n.

6.404/76.

I – Adiantamento a empregados – R$ 50.000,00;

II – Adiantamento a diretores – R$ 50.000,00;

III – Venda de mercadorias para uma coligada – R$ 50.000,00.

No balanço de 30 de julho de 2009, de acordo com a Lei das Sociedades Anônimas vigente, essas operações são classificadas como:

Aula 4: Arrendamento Mercantil

O CPC-06 define arrendamento mercantil como sendo “um acordo pelo qual o arrendador transmite ao arrendatário o direito de usar um ativo, por um período de tempo acordado, em troca de um pagamento ou série de pagamentos”.

Também é chamado de LEASING

ARENDADOR: É a empresa de leasing, responsável pelo arrendamento mercantil. Ela irá adquirir o bem, de acordo com as indicações do arrendatário.

BENS: Bens imóveis e móveis, de produção nacional ou estrangeira, tais como veículos, máquinas, equipamentos etc.

ARRENDATÁRIO: Pode ser pessoa física ou jurídica, que adquire o direito de uso do bem arrendado, por um tempo determinado, mediante pagamento.

São classificados de duas maneiras:

LEASING FINANCEIRO - O leasing é chamado de financeiro quando transfere substancialmente todos os riscos e benefícios inerentes à propriedade.

EXEMPLO:

LEASING OPERACIONAL - O leasing é chamado de operacional quando não transfere substancialmente todos os riscos e benefícios inerentes à propriedade.

2.No Brasil, as operações de

leasing, denominadas de arrendamento mercantil, são classificadas em

arrendamento mercantil em "financeiro" e "operacional". Sob o enfoque da

contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção

que não está de acordo com tal classificação:

3.No Brasil, as operações de leasing, denominadas

de arrendamento mercantil, são classificadas em arrendamento mercantil em

"financeiro" e "operacional". Sob o enfoque da contabilização do leasing

(arrendamento mercantil) operacional, assinale a opção que está de acordo com

tal classificação:

Aula 5: Aquisição de Bens Através de Consórcios

Consórcio é a reunião de pessoas naturais e/ou jurídicas em grupo, com prazo de duração e número de cotas previamente determinados, promovida por administradores de consórcio, com a finalidade de propiciar serviços, por meio de autofinanciamento.

A participação no consórcio é regida por contrato paritário, que estabelece a obrigação entre as partes e a formalização do ingresso no grupo, além de referências do bem consorciado.

As administradoras de consórcios são empresas autorizadas pelo Banco Central para prestar serviço na formação e administração de grupos de consórcios. É comum uma mesma administradora formar vários grupos de consórcios e os recursos de um grupo podem ser transferidos para outro, caso seja necessário.Quando o consorciado efetua o pagamento de quotas de consórcio, antes de sua contemplação, registram-se tais valores em uma conta de adiantamento, classificada no ativo não circulante imobilizado ou intangível. EXERCÍCIO

1. A empresa ABC adquiriu um veículo através

de consórcio nas seguintes condições:

Em setembro/2xx0, tendo

sido pagas 7 prestações, a conta FUNDO PARA AQUISIÇÃO DE VEÍCULOS EM CONSÓRCIOS

apresentava o saldo de R$ 10.500,00. Nessa data, a empresa ofereceu um lance

equivalente a dez cotas no valor total de R$ 13.000,00 e foi contemplada.

Na retirada do veículo foi emitida nota fiscal de aquisição no valor de

R$ 43.400,00.

Assinale o lançamento

correto relativo à aquisição do veículo:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Avaliação: COF0451_AV1_200902220309 » CONT. DAS OP. FINAN. E PATRIMONIAIS | ||

| Tipo de Avaliação: AV1 | ||

| Aluno: 200902220309 - FRANCO MARTINS FROTA | ||

| Professor: | PAULO JOSE ADENES JUNIOR | Turma: 9001/AA |

| Nota da Prova: Nota do Trabalho: Nota de Participação: 1 Data: | ||

| 1a Questão (Cód.: 164788) | |

| Uma aplicação financeira resgatável em prazo vencível até 12 meses após a data do balanço deve ser classificada como: | ||

| 1- Investimento temporários no Ativo Circulante CERTO | ||

| 2- Disponibilidades no Ativo Circulante | ||

| 3- Investimento no Ativo Não-Circulante - Investimento | ||

| 4- Investimento no Ativo Não-Circulante - Realizável a Longo Prazo | ||

| 5- Investimento no Ativo Não-Circulante - Intangível | ||

| 2a Questão (Cód.: 164971) | |

| Ao efetuar o registro relativo ao aviso bancário de que o cliente, cuja duplicata de R$ 700 fora descontada, não efetuou o pagamento, o contador responsável pela escrituração da empresa fez indevidamente o seguinte lançamento diário: Duplicatas a Receber a Duplicatas Descontadas R$ 700. Desta forma, a correção poderá ser feita mediante o seguinte lançamento | ||

| 1- Duplicatas Descontadas a Banco conta Movimento R$ 1.400. | ||

| 2- Duplicatas Descontadas a Duplicatas a Receber R$ 700. | ||

| 3- Duplicatas Descontadas 2.100 a Diversos a Banco conta Movimento R$ 1.400 a Duplicatas Receber R$ 700. | ||

| 4- Banco conta Movimento a Duplicatas a Receber R$ 700. | ||

| 5- Duplicatas Descontadas 1.400 a Diversos a Banco conta Movimento R$ 700 a Duplicatas Receber R$ 700. CERTO | ||

| 3a Questão (Cód.: 164988) | |

| A Cia Atoxa. contratou para o período de doze meses, com vigência de 01/08/2011 a 31/07/2012, por R$ 7.200,00 seguro para todos os funcionários da empresa, sendo pago 50% à vista e o restante para 90 dias. O registro correto referente a este fato contábil é: | ||

| 1- Despesas de Seguros Antecipadas R$ 3.600,00 a Caixa R$ 1.800,00 a Seguros a Pagar R$ 1.800,00. CERTO | ||

| 2- Diversos Seguros Contratados R$ 1.800,00 Seguros a Pagar R$ 1.800,00 a Caixa R$ 1.800,00 a Seguros a Vencer R$ 1.800,00 | ||

| 3- Diversos Despesa de Seguros R$ 3.600,00 Prêmios de Seguros a Apropriar R$ 3.600,00 a Caixa R$ 3.600,00 a Seguros a Pagar R$ 3.600,00. | ||

| 4- Despesa de Seguros R$ 7.200,00 a Caixa R$ 3.600,00 a Seguros a Pagar R$ 3.600,00. | ||

| 5- Diversos Seguros pagos R$ 1.800,00 Seguros a Pagar R$ 1.800,00 a seguros a pagar R$ 1.800,00 a Seguros a Vencer R$ 1.800,00. | ||

| 4a Questão (Cód.: 165359) | |

| Quando o consorciado efetua o pagamento das cotas relativas a consórcio, antes de sua contemplação, estes valores pagos são registrados em uma conta de adiantamento, classificada em: | ||

| 1- Apenas no Ativo Não Circulante - Investimentos | ||

| 2- No Ativo Não Circulante - Realizável a Longo Prazo. | ||

| 3- Apenas no Ativo Não Circulante - Intangível. | ||

| 4- No Ativo Não Circulante - Imobilizado, investimentos ou Intangível. CERTO | ||

| 5- Apenas no Ativo Não Circulante - Imobilizado. | ||

| 5a Questão (Cód.: 164776) | |

| A empresa KWD Ltda. aplicou, 01/11/2010 a quantia de R$ 32.000,00, por um período de 5 meses, a uma taxa de juros de 4% ao mês. O valor da receita financeira apropriada a resultado no exercício de 2011 foi de: | ||

| 1- 3.273,77 | ||

| 2- 2.611,20 | ||

| 3- 4.273,77 | ||

| 4- 3.557,95 | ||

| 5- 4.321,69 CERTO | ||

| 6a Questão (Cód.: 164962) | |

| Em 10/12/2010 uma empresa comercial obteve um empréstimo para capital de giro no valor de R$ 35.000,00, com vencimento para liquidação em 10/03/2011 no valor total de R$ 38.150,00. O valor dos encargos financeiros a ser apropriado no ano 2010 é de: | ||

| 1- 3.150,00 | ||

| 2- 745,12 CERTO | ||

| 3- 890,95 | ||

| 4- 1.090,04 | ||

| 5- 735,00 | ||

| 7a Questão (Cód.: 165305) | |

| Em dezembro/2009, tendo sido pagas 20 prestações, a conta Fundo para Aquisição de Máquinas e Equipamentos apresentava o saldo de R$ 120.500,00. Nessa data, a empresa ofereceu um lance equivalente a 30 cotas no valor total de R$ 60.000,00 e foi contemplada. Na retirada do veículo foi emitida nota fiscal de aquisição no valor de R$ 224.500,00. Nº de prestações = 72 Prazo = 72 meses Valor inicial das prestações: R$ 2.000,00 Início: maio/ 2008 Assinale o lançamento correto relativo à aquisição do veículo: | ||

| 1- D Máquinas e Equipamentos R$ 224.500,00 C Fundo para Máquinas e Equipamento em Consórcio R$ 60.000,00 C Cotas de Consórcio a Pagar R$ 164.500,00 | ||

| 2- D Máquinas e Equipamentos R$ 224.500,00 C Fundo para Máquinas e Equipamento em Consórcio R$ 164.000,00 C Cotas de Consórcio a Pagar R$ 60.500,00 | ||

| 3- D Máquinas e Equipamentos R$ 224.500,00 C Fundo para Máquinas e Equipamento R$ 120.500,00 C Bancos Conta Movimento R$ 60.000,00 C Cotas de Consórcio a Pagar R$ 44.000,00 CERTO | ||

| 4- D Máquinas e Equipamentos R$ 180.500,00 C Fundo para Máquinas e Equipamento R$ 120.500,00 C Bancos Conta Movimento R$ 60.000,00 | ||

| 5- D Máquinas e Equipamentos R$ 224.500,00 C Fundo para Máquinas e Equipamento em Consórcio R$ 120.500,00 C Bancos Conta Movimento R$ 44.000,00 C Cotas de Consórcio a Pagar R$ 60.000,00 | ||

| 8a Questão (Cód.: 164777) | |

| A empresa Beta Ltda. aplicou, 01/07/2010 a quantia de R$ 120.000,00, por um período de 10 meses, a uma taxa de juros de 2,5% ao mês. O valor da receita financeira apropriada a resultado no exercício de 2011 foi de: | ||

| 1- 19.163,21 | ||

| 2- 20.889,60 | ||

| 3- 13.342,31 | ||

| 4- 14.446,94 CERTO | ||

| 5- 19.689,60 | ||

| 9a Questão (Cód.: 165320) | |

| Supondo que na aquisição da cota de consórcio foram pagos, através de cheque, em 07/05/X0, R$720. Sendo, R$500,00 para a quitação da primeira mensalidade e R$220,00 pelas taxas relativas à inscrição no grupo. O registro contábil correspondente seria: | ||

| 1- D - Fundos para aquisição de bens através de consórcio... R$ 720,00 C - Caixa ..... R$ 360,00 C Despesas com a aquisição de bens ....R$ 360,00 | ||

| 2- D - Fundos para aquisição de bens através de consórcio... R$ 720,00 C - Bancos Conta Movimento..... R$ 720,00 CERTO | ||

| 3- D - Adiantamento a Clientes.... R$ 500,00 D - Despesas Administrativas .... R$ 220,00 C - Bancos Conta Movimento... R$ 720,00 | ||

| 4- D - Fundos para aquisição de bens através de consórcio..... R$ 500,00 D - Despesas Financeiras ........ R$ 220,00 C - Bancos Conta Movimento ..... R$ 720,00 | ||

| 5- D - Fundos para aquisição de bens através de consórcios... R$ 500,00 D - Despesas Financeiras ........ R$ 220,00 C - Provisão para aquisição de bens através de consórcios.. R$ 720,00 | ||

| 10a Questão (Cód.: 164790) | |

| Em 13/11/2009, a Cia Delta efetuou um investimento financeiro na ordem de R$ 40.000,00 com rendimento pré-fixado de R$ 2.400. Sendo a data de resgate 21/02/2010 e o Imposto de Renda Retido na Fonte (IRRF) de 15%, pode-se afirmar, ponderando somente os lançamentos pautados à referida transação a serem feitos em 2009, que a variação do Ativo Circulante foi de: | ||

| 1- R$ 2.400,00 | ||

| 2- R$ 1.134,56 CERTO | ||

| 3- R$ 1.964,37 | ||

| 4- R$ 1.248,92 | ||

| 5- R$ 964,37 | ||

Aula 6: Depreciação, Amortização e Exaustão

A DEPRECIAÇÃO é entendida como a perda de valor que os ativos tangíveis, que permanecerão no patrimônio das empresas por mais do que um exercício social sendo por elas utilizadas na sua atividade operacional, sofrem em função da passagem do tempo e consequente desgaste pela utilização, bem como pela ação da natureza e obsolescência tecnológica.

"Ativos tangíveis - da empresa são os bens de propriedade da empresa que são concretos, que podem ser tocados. São os imóveis, as máquinas, os estoques etc.(capital físico e financeiro) Com raras exceções como por exemplo, terrenos, têm uma vida útil limitada, durante a qual serão úteis à empresa. ".

A medida que esses períodos forem decorrendo e, então, os bens forem se desgastando, deve-se registrar a perda de valor pelo desgaste, como depreciação, que será um custo ou uma despesa.

Exemplo.: Caso os bens sejam usados na produção de outros bens fabricados pela empresa, como por exemplo, uma máquina utilizada na produção, trata-se de um custo. Se, por outro lado, esse bem é utilizado nas atividades administrativas da empresa, temos uma despesa.

Observando por um outro ponto de vista, que Szuster (Szuster, Natan e Outros. Contabilidade Geral. São Paulo: Editora Atlas S/A, 2007. Pág. 251) denominou de visão dinâmica, temos que esses ativos tangíveis ao serem incorporados ao patrimônio da empresa corresponderam a uma aplicação de recursos para os quais as empresas esperam a geração de benefícios futuros, sendo então a depreciação o reconhecimento contábil da realização dos benefícios que se esperava no momento da aquisição do ativo. O que vai ao encontro do Pronunciamento 27 do CPC, que trata do ativo imobilizado, definiu de maneira bem simples e objetiva a depreciação: “alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil”.

MÉTODO DE CÁLCULO DA DEPRECIAÇÃO

Método da linha Reta - Esse método, também conhecido com método das quotas constantes, parte da premissa básica de que o ativo mantém a sua eficiência inalterada durante toda a sua vida útil, de forma que o valor depreciável é alocado linearmente ao longo de sua vida útil.

Para determinar o valor da depreciação anual devemos dividir o valor depreciável pelo tempo de vida útil do bem, expresso em quantidade de anos,

Método da linha Reta - Esse método, também conhecido com método das quotas constantes, parte da premissa básica de que o ativo mantém a sua eficiência inalterada durante toda a sua vida útil, de forma que o valor depreciável é alocado linearmente ao longo de sua vida útil.

Para determinar o valor da depreciação anual devemos dividir o valor depreciável pelo tempo de vida útil do bem, expresso em quantidade de anos,

Exemplo:

Valor de custo do bem: R$ 50.000,00

Vida Útil do bem: 4 anos

Valor Residual: R$ 2.000,00

Valor Depreciável: Valor de Custo - Valor Residual = R$ 50.000,00 - R$ 2.000,00 = R$ 48.000,00

Valor de custo do bem: R$ 50.000,00

Vida Útil do bem: 4 anos

Valor Residual: R$ 2.000,00

Valor Depreciável: Valor de Custo - Valor Residual = R$ 50.000,00 - R$ 2.000,00 = R$ 48.000,00

Depreciação Anual: Valor Depreciável / Vida Útil = R$ 48.000,00 / 4 = R$ 12.000,00

Desta forma, o bem será depreciado anualmente em R$ 12.000,00. Para registramos sua depreciação mensalmente, tomamos a depreciação anual e dividimos por 12. A depreciação mensal seria de R$ 1.000,00

Método da Soma dos Dígitos dos Anos - Chamado de método de Cole, a premissa é de que a eficiência do ativo diminui ao longo do tempo de sua utilização. Assim, no início de sua vida útil a depreciação é maior e diminui à medida que o tempo passa.

Vamos ver o cálculo da depreciação, com base no exemplo anterior. Assim,

Método da Soma dos Dígitos dos Anos - Chamado de método de Cole, a premissa é de que a eficiência do ativo diminui ao longo do tempo de sua utilização. Assim, no início de sua vida útil a depreciação é maior e diminui à medida que o tempo passa.

Vamos ver o cálculo da depreciação, com base no exemplo anterior. Assim,

ANO

|

FRAÇÃO

|

PERCENTUAL

|

DEPRECIAÇÃO ANUAL

|

1

|

4/10

|

40%

|

19.200,00

|

2

|

3/10

|

30%

|

14.400,00

|

3

|

2/10

|

20%

|

9.600,00

|

4

|

1/10

|

10%

|

4.800,00

|

Método das unidades Produzidas ou Horas Trabalhadas - Nesse método, diferentemente dos anteriores, a depreciação vai refletir de forma mais precisa e eficiência do ativo.

O cálculo da depreciação é dado pela seguinte fórmula:

O cálculo da depreciação é dado pela seguinte fórmula:

- número de unidades produzidas no período ou tempo total de operação no período;

- número de unidades estimadas a serem produzidas ou tempo total de operação na vida útil do bem;

Vamos voltar ao exemplo dado anteriormente:

Valor de custo do bem: R$ 50.000,00

Vida Útil do bem: 4 anos

Valor Residual: R$ 2.000,00

Valor Depreciável: Valor de Custo - Valor Residual = R$ 50.000,00 - R$ 2.000,00 = R$ 48.000,00

Valor de custo do bem: R$ 50.000,00

Vida Útil do bem: 4 anos

Valor Residual: R$ 2.000,00

Valor Depreciável: Valor de Custo - Valor Residual = R$ 50.000,00 - R$ 2.000,00 = R$ 48.000,00

A) a estimativa de produção desse ativo ao longo da vida útil seja de 30.000 unidades.

B) a produção do primeiro período de 9.000 unidades e no segundo período 7.500 unidades.

quantidade produzida / estimativa de de produção

9.000 / 30.000 = 30%

depreciação do período = Valor Depreciável x Taxa de depreciação

R$ 48.000,00 x 30% = R$ 14.400,00

B) a produção do primeiro período de 9.000 unidades e no segundo período 7.500 unidades.

- Depreciação no primeiro período:

quantidade produzida / estimativa de de produção

9.000 / 30.000 = 30%

depreciação do período = Valor Depreciável x Taxa de depreciação

R$ 48.000,00 x 30% = R$ 14.400,00

- Depreciação do segundo período

quantidade produzida / estimativa de de produção

7.500 / 30.000 = 25%

depreciação do período = Valor Depreciável x Taxa de depreciação

R$ 48.000,00 x 25% = R$ 12.000,00

O que é taxa de depreciação?

A depreciação é uma despesa dedutível para fins fiscais, conforme consta do Regulamento do Imposto de Renda, conhecido pela sigla RIR.

7.500 / 30.000 = 25%

depreciação do período = Valor Depreciável x Taxa de depreciação

R$ 48.000,00 x 25% = R$ 12.000,00

O que é taxa de depreciação?

A depreciação é uma despesa dedutível para fins fiscais, conforme consta do Regulamento do Imposto de Renda, conhecido pela sigla RIR.

Como regra geral, está estipulado no artigo 310 do RIR/1999 que a taxa de depreciação será fixada em função do prazo durante o qual se possa esperar a utilização econômica do bem, pelo contribuinte, na produção dos seus rendimentos. Por outro lado, a Instrução Normativa da SRF nº 162 de 1998 fixou os prazos de vida útil e a taxa anual de depreciação para os bens. Como exemplo, veja a tabela abaixo:

BENS

|

Taxa de Depreciação

|

Prazo

|

Tratores

|

25% ao ano

|

4 anos

|

Veículos de passageiro

|

20% ao ano

|

5 anos

|

Veículos de carga

|

20% ao ano

|

5 anos

|

Caminhões fora de estrada

|

25% ao ano

|

4 anos

|

Motociclos

|

25% ao ano

|

4 anos

|

AMORTIZAÇÃO foi definida no pronunciamento 04 do CPC como a alocação

sistemática do valor amortizável de ativo intangível ao longo da sua vida útil.

Dessa forma, o valor amortizável de ativo intangível com vida útil definida

deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

(Ativo intangíveis são bens não-físicos. Exe.: softwares, patentes, direitos

autorais, direito sobre filmes cinematográficos, listas de clientes, direitos

sobre hipotecas, licenças de pesca, quotas de importação, franquias.

O cálculo da amortização, então, se dará da mesma forma que

aquele que vimos para a depreciação

EXAUSTÃO é entendida como a redução do valor dos ativos decorrestes de investimentos na exploração de recursos minerais, florestais e outros recursos naturais esgotáveis, bem como do valor de ativos tangíveis utilizados no processo de exploração desses recursos.

"Assim, o conceito de exaustão, conforme Ameida, está ligado com bens tangíveis sujeitos a esgotamento por exploração, tendo como exemplos minas, jazidas e florestas entre outros que, através de mineração, extração, corte ou outro procedimento, perdem sua substância.".(Almeida, M. Cavalcante. Manual Prático de Interpretação Contábil da Lei Societária. São Paulo: Ed Atlas S/A, 2010. Pág. 61.)Exemplo:

Supondo que uma empresa recebeu a concessão para explorar uma jazida mineral por um prazo indeterminado.

Sabendo:

Valor contábil da jazida: R$ 300.000,00

Possança conhecida da jazida: 50.000 toneladas

Produção do período: 7.500 toneladas

A exaustão do período será de: Valor da Jazida x (produção de período / possança da jazida)

R$ 300.000 x (7.500 / 50.000) = R$ 45.000,00

D - Despesa com exaustão de Jazida de Minério

C - Amortização Acumulada de Jazida de Minério R$ 45.000,00

ATIVIDADE

1. O Ativo Permanente da Empresa ACP S/A é formado por:

Edifícios R$ 40.000

Terrenos R$ 20.000

Móveis e Utensílios R$ 25.000

Marcas e Patentes R$ 20.000

Recursos Florestais R$ 15.000

Máquinas e Equipamentos R$ 30.000

Gastos de Instalações R$ 10.000

Aos elementos sujeitos à depreciação aplicamos uma taxa de 6%, aqueles sujeitos a exaustão de 8% e os sujeitos a amortização de 10%.

Tendo essa empresa iniciado suas atividades em primeiro de julho de 2000 já com todos os elementos acima incorporados ao patrimônio, podemos dizer que o valor contábil do ativo permanente no balanço patrimonial de 31 de dezembro de 2001 será de:

Terrenos R$ 20.000

Móveis e Utensílios R$ 25.000

Marcas e Patentes R$ 20.000

Recursos Florestais R$ 15.000

Máquinas e Equipamentos R$ 30.000

Gastos de Instalações R$ 10.000

Aos elementos sujeitos à depreciação aplicamos uma taxa de 6%, aqueles sujeitos a exaustão de 8% e os sujeitos a amortização de 10%.

Tendo essa empresa iniciado suas atividades em primeiro de julho de 2000 já com todos os elementos acima incorporados ao patrimônio, podemos dizer que o valor contábil do ativo permanente no balanço patrimonial de 31 de dezembro de 2001 será de:

4.

Assinale a alternativa que melhor completa as lacunas.

A entidade _DEPRECIA_ bens_TANGÍVEIS__ do ativo imobilizado, _AMORTIZA_ ativos com vida útil definida, que não tem configuração física, do ativo _INTANGÍVEL_ e efetua _EXAUTÃO__ de direitos relacionados com recursos minerais e florestais.

A entidade _DEPRECIA_ bens_TANGÍVEIS__ do ativo imobilizado, _AMORTIZA_ ativos com vida útil definida, que não tem configuração física, do ativo _INTANGÍVEL_ e efetua _EXAUTÃO__ de direitos relacionados com recursos minerais e florestais.

5. Determinada indústria mantém um controle individual de seu imobilizado. Em

31.12.2001 os saldos das contas no Balanço Patrimonial eram os seguintes:

Elemento Máquinas e Equipamentos Depreciação

Acumulada

Máquina A R$ 43.190,00 R$ 34.370,00

Máquina B R$ 63.360,00 R$ 53.160,00

As máquinas foram utilizadas em três turnos de 8 horas, em todo o ano de 2002. A empresa adota o método linha reta de depreciação, sendo sua vida útil de 10 anos, sem valor residual. O valor da depreciação no exercício de 2002, de tais máquinas, a ser contabilizado pela empresa, será de:

Máquina A R$ 43.190,00 R$ 34.370,00

Máquina B R$ 63.360,00 R$ 53.160,00

As máquinas foram utilizadas em três turnos de 8 horas, em todo o ano de 2002. A empresa adota o método linha reta de depreciação, sendo sua vida útil de 10 anos, sem valor residual. O valor da depreciação no exercício de 2002, de tais máquinas, a ser contabilizado pela empresa, será de:

Aula 7: Ativos Intangíveis

| Avaliação On-Line | |||||

| Avaliação: | AV2.2012.2EAD-CONT. DAS OP. FINAN E PATRIMONIAIS-COF0451 | ||||

| Disciplina: | COF0451 - CONT. DAS OP. FINAN. E PATRIMONIAIS | ||||

| Tipo de Avaliação: | AV2 | ||||

| Aluno: | 200902220309 - FRANCO MARTINS FROTA | ||||

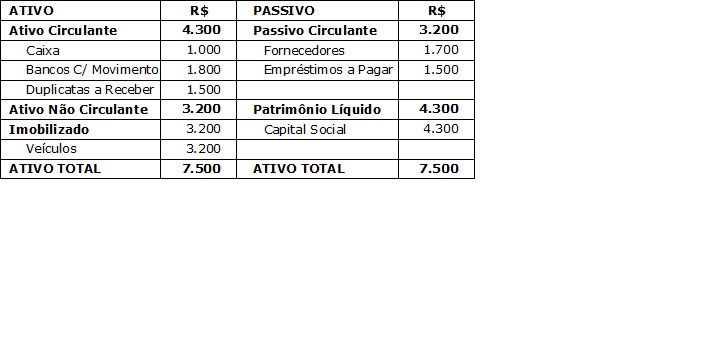

Questão: 1 (139699) Com base no balanço abaixo marque a alternativa que indica os percentuais de Capital Próprio, de Terceiros e o percentual representativo do disponível respectivamente:  Pontos da Questão: 1 |

| 37%, 57% e 43% |

43%, 57% e

57%  |

| 100%, 43% e 57% |

57%, 43% e 37%

|

Questão: 2 (138713) Sobre os ativos intangíveis gerados internamente pode-se afirmar que: Pontos da Questão: 0,5 |

| Os gastos da empresa, tanto na fase de pesquisa quanto na fase de desenvolvimento, devem ser reconhecidos no ativo da entidade |

| As atividades destinadas à obtenção de novos conhecimentos devem ser reconhecidas no ativo pelo valor do custo |

| A entidade pode,

durante a fase de desenvolvimento e em alguns casos, identificar um ativo

intangível e demonstrar que o mesmo gerará prováveis benefícios econômicos

futuros |

| Os gastos com o projeto devem ser considerados como incorridos apenas na fase de desenvolvimento, quando a entidade não conseguir diferenciar a fase de pesquisa da fase de desenvolvimento |

Questão: 3 (137560) Marque a alternativa que indica o item passível de exaustão: Pontos da Questão: 0,5 |

| Ferramentas em uso |

| Instalações da produção |

| Benfeitorias em prédios |

| Poço

petrolífero |

Questão: 4 (132433) A contrapartida do recebimento por conta de adiantamento de viagem, no momento da entrega dos recursos é conta do (de): Pontos da Questão: 0,5 |

| Ativo

circulante |

| Despesas |

| Resultado Credor |

| Passivo Circulante |

Questão: 5 (132496) Assinale a opção correta. Pontos da Questão: 0,5 |

| Um arrendamento mercantil é

classificado como financeiro se ele transferir substancialmente todos os riscos

e benefícios inerentes à propriedade

|

| Os passivos originados da contabilização de ativos arrendados devem ser apresentados nas demonstrações financeiras como uma dedução dos ativos arrendados |

| No início do prazo

de arrendamento mercantil, os arrendatários devem reconhecer os arrendamentos

mercantis financeiros como ativos e passivos nos seus balanços por quantias

superiores ao valor justo da propriedade arrendada |

| Quaisquer custos diretos iniciais do arrendatário não podem ser adicionados à quantia reconhecida como ativo |

Questão: 6 (138677) Quando uma empresa adquire através de consórcios, direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia, inclusive o fundo de comércio adquirido, o registro dessas operações deverá ocorrer: Pontos da Questão: 0,5 |

| No Ativo Não Circulante - Intangível |

| No Ativo Não

Circulante - Imobilizado |

| No Ativo Não-Circulante - Investimentos |

| No Ativo Circulante -

Investimentos |

Questão: 7 (138708) As benfeitorias realizadas em propriedade de terceiros que aumentem a sua utilidade econômica e constituam melhorias e ampliações que se agreguem ao bem devem ser classificados: Pontos da Questão: 0,5 |

| Ativo Não Circulante - Intangível |

| Ativo Não Circulante

- Investimentos |

| Despesas não operacionais |

| Ativo Não Circulante -

Imobilizado |

Questão: 8 (139663) Os dados a seguir foram retirados da contabilidade da empresa Ômega S/A. Apure os respectivos Resultados Bruto e Líquido: Custo das Mercadorias Vendidas........ R$250.000 Custo dos Serviços Prestados........... R$ 50.000 Despesas Administrativas.................. R$ 55.000 Receita de Venda de Mercadorias....... R$500.000 Despesas Financeiras....................... R$ 65.000 Dividendos Propostos....................... R$ 11.500 ICMS sobre Vendas.......................... R$ 75.000 ISS sobre Serviços........................... R$ 20.000 Provisão para Imposto de Renda....... R$ 20.000 Receitas de Serviços Prestados........ R$150.000 Pontos da Questão: 1 |

| R$255.000 e R$115.000

|

| R$400.000 e R$115.000 |

| R$243.500 e

R$103.500 |

| R$400.000 e R$126.500 |

Questão: 2011.1EADCOF0451MDA501 (169417) 9 - Com relação à contabilização de um consórcio, como é efetuado o registro do pagamento antes da contemplação? Pontos da Questão: 1,5 |

| Resposta do Aluno: (C)Caixa (D)conta movimento antecipado consorcio Gabarito: Registram-se tais valores em uma conta de adiantamento, classificada no ativo imobilizado ou intangível Fundamentação do Professor: Pontos do Aluno: |

Questão: 2011.1EADCOF0451CDA809 (169425) 10 -

A Cia Beta obteve no exercício de 2010 um lucro de R$ 25.000,00

e declarou dividendos no valor de R$ 10.000,00. A Cia Alfa então apurou um

resultado positivo de equivalência patrimonial da ordem de R$ 20.000,00 (80% de

R$ 25.000,00) e um direito a receber R$ 8.000,00 (80% de R$ 10.000,00) de

dividendos, assim sendo faça o registro contábil do Resultado da Equivalência

Patrimonial e do Dividendo a Receber:

Pontos da Questão:

1,5 |

| Resposta do Aluno: (C)Caixa (D)conta dividendo Gabarito: Resultado da equivalência D Participações em Outras Sociedades – Avaliadas p/ MEP C Receita da Equivalência Patrimonial R$ 20.000,00 Dividendo a Receber D Dividendos a Receber C Partic. em Outras Sociedades – Avaliadas p/ MEP R$ 8.000,00 Fundamentação do Professor: Pontos do Aluno: |

Aula 08

...

Agora possuo um negócio próprio com a ajuda de Elegantloanfirm com um empréstimo de US $ 900.000,00. com taxas de 2%, no começo, eu ensinei com tudo isso era uma piada até que meu pedido de empréstimo fosse processado em cinco dias úteis e meus fundos solicitados fossem transferidos para mim. agora sou um orgulhoso proprietário de uma grande empresa com 15 equipes trabalhando sob mim. Tudo graças ao agente de empréstimos Russ Harry, ele é um Deus enviado, você pode contatá-los para melhorar seus negócios em .. email-- Elegantloanfirm@hotmail.com.

ResponderExcluir